… und die Risiken der Fehlinterpretation (Teil 1)

Je grösser ein Unternehmen, desto schwieriger wird die zentrale Steuerung. Aufgaben, Kompetenzen und auch die finanzielle Verantwortung werden delegiert, es werden ergebnisverantwortliche Bereiche definiert. Man spricht von einer Spartenorganisation.

In einer Spartenorganisation gibt es auch interne Dienstleister. Es stellt sich damit die Frage nach der Verrechnung dieser Leistungen innerhalb der Organisationsstruktur sowie der Preisbildung und den Konsequenzen in der Beurteilung der ergebnisverantwortlichen Bereiche.

Die Struktur einer Spartenorganisation¹

Eine Sparte (auch Profit Center, Geschäftsbereich, Geschäftsfeld, Geschäftssegment, Business Unit oder Division genannt) ist ein teilautonomer Bereich des Unternehmens mit Außenumsatz und die Leistungserstellung ist klar abgrenzbar zu den anderen Sparten. Eine Sparte kann rechtlich selbständig oder ein Teil des Unternehmens sein. Die Definition der Dimension einer Sparte kann ganz unterschiedlich sein: Produkt, Kunde, Region, Absatzkanal etc.

Service Center erbringen interne Dietleistungen innerhalb der Spartenorganisation und können diese Leistung mit Menge mal Preis verrechnen (Angebots- und Nachfrageprinzip). Zum Teil wird zur Optimierung der Auslastung auch Außenumsatz erzielt. Beispiele dafür sind die Produktion, Informatik, Logistik etc.

Cost Center erbringen Basisdienstleistungen innerhalb der Spartenorganisation und deren Weiterverrechnung ist nicht sinnvoll oder zu aufwändig. Beispiele dafür sind die Geschäftsleitung, Finanzen, Recht, Personal etc.

Leistungsverrechnung innerhalb der Spartenorganisation

Innerhalb einer Spartenorganisation werden Leistungen verrechnet.

Bei einer Leistungsverrechnung innerhalb des Unternehmens von einer Kostenstelle zu einer anderen spricht man von einer internen Leistungsverrechnung (ILV).

Werden Leistungen innerhalb der Unternehmensgruppe von Gesellschaft zu Gesellschaft verrechnet, spricht man von Verrechnungspreisen.

Die Definition der Preise und deren Verrechnung spielt eine entscheidende Rolle bei der Ergebnisermittlung und -beurteilung in Spartenrechnungen.

Wir haben drei Problemfelder bei der Leistungsverrechnung in der Spartenorganisation:

- Die Kostenaufschlagsmethode bei der Preisbildung (Vollkostenrechnung) in der Leistungsverrechnung

- Der Zielkonflikt bei Verrechnungspreissystemen

- Der Homo oeconomicus in einem Angebots- und Nachfragesystem

Die Kostenaufschlagsmethode bei der Preisbildung

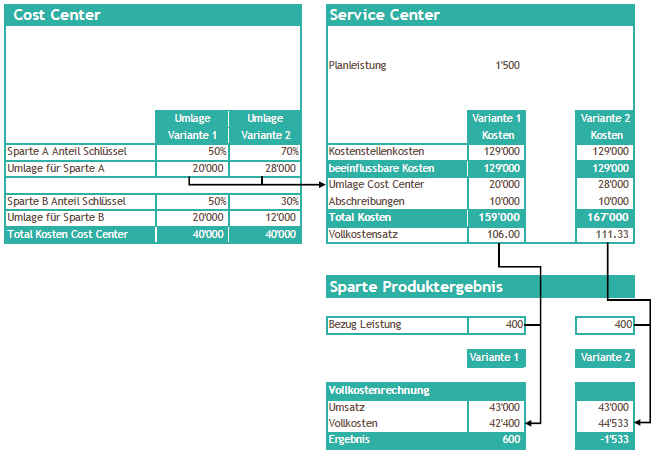

Bei der internen Leistungsverrechnung wie auch den Verrechnungspreisen werden häufig Vollkostenansätze verwendet. So werden Cost-Center-Kosten über Umlagen oder mit Gemeinkostenzuschlägen in die Verrechnungsansätze eingerechnet. Sowohl Umlagen wie auch die Zuschläge waren und sind nie korrekt, egal wie man diese definiert. Zusätzlich werden auch Ineffizienzen der verrechneten Kostenstelle weitergereicht.

Mit den Kostenverteilungen ist auch die Möglichkeit der Manipulation der Ergebnisrechnung gegeben, wie im entsprechend dokumentierten Beispiel einer internen Leistungsverrechnung auf ein Produkt durch die Veränderung des Umlageschlüssels:

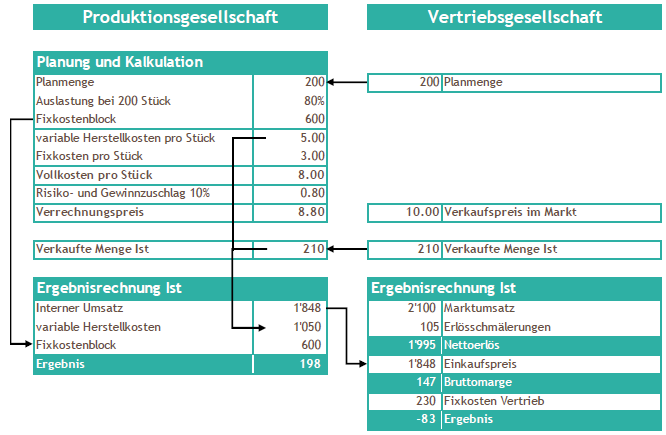

Bei den Verrechnungspreisen kommt zusätzlich ein Risiko- und Gewinnzuschlag auf den Vollkostensatz dazu und es besteht die Gefahr der isolierten Betrachtung der Erfolgsrechnungen in der Unternehmensgruppe und damit das Risiko der Fehlsteuerung:

Das Ergebnis der Produktionsgesellschaft in der Erfolgsrechnung ist positiv, während die Vertriebsgesellschaft einen Verlust ausweist. Die Produktionsgesellschaft weist einen Monopoly-Gewinn aus (interner, errechneter "Gewinn"), während die Vertriebsgesellschaft den ganzen Marktdruck zu spüren bekommt.

Die Ineffizienzen der Produktionsgesellschaft (Auslastungsproblematik mit 80 % Beschäftigungsgrad, nicht optimierte Prozesse im Fixkostenblock) werden ebenso an den Vertrieb weiterverrechnet wie nach irgendwelchen Kriterien definierte Kostenverteilungen (Umlagen, Gemeinkostenzuschläge) in der Produktionsgesellschaft.

¹ Struktur und Definitionen nach Deyhle/Eiselmayer/Kleinhietpaß: Controller Praxis, Verlag für ControllingWissen AG, 2016, Seite 99ff