… und die Risiken der Fehlinterpretation (Teil 2)

Je grösser ein Unternehmen, desto schwieriger wird die zentrale Steuerung. Aufgaben, Kompetenzen und auch die finanzielle Verantwortung werden delegiert, es werden ergebnisverantwortliche Bereiche definiert. Man spricht von einer Spartenorganisation.

In einer Spartenorganisation gibt es auch interne Dienstleister. Es stellt sich damit die Frage nach der Verrechnung dieser Leistungen innerhalb der Organisationsstruktur sowie der Preisbildung und den Konsequenzen in der Beurteilung der ergebnisverantwortlichen Bereiche.

Der Zielkonflikt bei Verrechnungspreissystemen

Jedes Unternehmen in einer Unternehmensgruppe muss langfristig einen Gewinn ausweisen. Das heißt, dass Servicebereiche als steuer- und handelsrechtlich selbständige Einheiten innerhalb der Unternehmensgruppe ihre Leistungen so zu verrechnen haben, dass ein Gewinn erzielt wird. Wir haben uns nach steuer- und handelsrechtlichen Vorgaben zu richten. Das Unternehmen nutzt die Verrechnungspreise auch dazu, die Ergebnisse der einzelnen Firmen in der Gruppe zu beeinflussen, zu optimieren.

Auf der anderen Seite soll ein Verrechnungspreissystem in einer Firmengruppe durch ein Angebots- und Nachfragesystem zu betriebswirtschaftlich korrekten Entscheidungen und damit zur Optimierung des konsolidierten Gruppenergebnisses führen (Koordinations- und Anreizgestaltungsfunktion).

Wir müssten zur Abbildung beider Bedürfnisse theoretisch zwei Verrechnungspreise im System führen (sogenannte Mehr-Kreis-Systeme), jeweils für die finanzbuchhalterische (zum Beispiel ein Vollkostensatz mit Risiko- und Gewinnzuschlag) und managementorientierte Betrachtungsweise (ohne Umlagen, Gemeinkostenzuschläge, Ineffizienzen und Risiko- und Gewinnmarge). In der Praxis werden aus Komplexitäts- und Kostengründen Ein-Kreis-Systeme mit dem steuer- und handelsrechtlich korrekten Verrechnungspreis eingesetzt. ²

Damit haben wir im Managementreporting ohne entsprechende Korrekturmaßnahmen einen Verrechnungspreis,der zwar steuer- und handelsrechtlich korrekt ist, aber aus Sicht der finanziellen Führung zu Fehlentscheidungen führen kann.

Der Homo oeconomicus

"Ist ein Profit Center Leiter, der aufgrund des hohen internen Verrechnungspreises für die Nutzung eines sonst leerstehenden Besprechungsraums seines Unternehmens auf einen externen Hotelraum für die geplante Besprechung ausweicht…

(a) …dumm, weil er nicht realisiert, dass dies zu unnötigen Auszahlungen an das Hotel führt und damit die Liquiditätssituation des Gesamtunternehmens schwächt, während gleichzeitig der interne Besprechungsraum leer steht oder…

(b) …clever, weil der damit sein eigenes Profit Center Ergebnis, welches nicht zwischen internen Verrechnungen und externen Auszahlungen unterscheidet, verbessert oder…

(c) …unternehmerisch, weil er durch seine Handlung der internen Gebäudeverwaltung aufzeigt, dass sie die Kosten reduzieren muss?" ³

Daniel Kahneman, ein israelisch-amerikanischer Psychologe, der an der Princeton University lehrte, erhielt 2002 den Wirtschaftsnobelpreis: Der rationale Mensch, der seine Entscheidungen auf der Grundlage von Informationen so trifft, dass Kosten minimiert und der Nutzen für ihn maximiert wird, existiert so nicht (Homo oeconomicus). Er vereinigte die aus der Psychologie bekannte Phänomene mit den ökonomischen Entscheidungsproblemen (behavioral economics). So stellte er auf Grund seiner Untersuchungen unter anderem fest, dass:

- erwartete Verluste doppelt so schwer gewichtet werden wie erwartete Gewinne (Verlustaversion).

- wir generell den Status Quo bevorzugen.

- zwei objektiv gleichwertige Alternativen auf Grund der jeweiligen Formulierung subjektiv

- völlig unterschiedlich bewertet werden können (semantisches Framing).

- wir uns automatisch an einem Bezugspunkt orientieren und die Attraktivität von Entscheidungsalternativen relativ zu diesem Punkt einordnen.

Der ökonomische Effekt von internen Leistungsverrechnungen und Verrechnungspreisen ist damit zu hinterfragen (Koordinations- und Anreizgestaltungsfunktion). Zudem dürfen die Kosten in der Anwendung eines komplexen Verrechnungspreissystems nicht unterschätzt werden.

Auf den Punkt gebracht: Wir sollten uns besser auf unsere Kunden und Produkte konzentrieren als die Kosten von der linken in die rechte Hosentasche Kosten hin- und herzuschieben. Die Hose bleibt immer gleich schwer…

Was sind unsere Empfehlungen?

1. Einführung einer Teilkostenrechnung

Die Kosten des Unternehmens werden in ihre variablen und fixen Kostenbestandteile aufgeteilt.

Variable Kosten sind die Kosten, welche direkt und unmittelbar in das Produkt, die Dienstleistung eingehen wie Material, Fremdleistungen und Arbeitsleistung. Im Gegensatz dazu sind fixe Kosten nicht direkt und ursächlich notwendig, damit das Produkt, die Dienstleistung entstehen kann. Beispiele dazu sind die Kosten des Einkaufs, des Vertriebs, der Buchhaltung, der Geschäftsleitung etc.

2. Trennung der variablen und fixen Kosten in der Ergebnisrechnung

Im Controlling gilt der Grundsatz der Beeinflussbarkeit der Kosten, Erlöse und Ergebnisse für die Führungskräfte.

Die in die Sparte verrechneten variablen Herstellkosten werden in der Planung festgelegt und für das Geschäftsjahr standardisiert. Abweichungen in der Leistungserstellung oder im Einkauf werden da ausgewiesen, wo diese auch beeinflusst werden können und nicht in die Sparte weiterverrechnet.

Die Sparte muss am Managementergebnis vor dem verrechneten Fixkostenblock gemessen werden, da diese Ineffizienzen bei den leistungserstellenden Bereichen (u.a. auch Auslastungsprobleme), Umlagen, Gemeinkostenzuschläge sowie bei Verrechnungspreisen der Risiko- und Gewinnzuschlag enthalten.

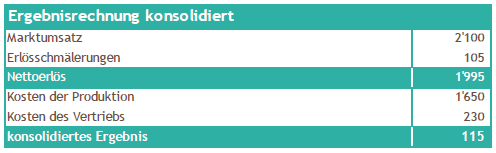

Bei unserem Zahlenbeispiel zu den Verrechnungspreisen erhalten wir folgende Struktur in der Ergebnisrechnung:

3. Konsolidierte Betrachtungsweise

Eine weitere Möglichkeit ist, dass die Marktentscheidungen auf der Basis einer konsolidierten Betrachtungsweise über alle Center getroffen werden.

Bei unserem Zahlenbeispiel wird die Sparte den Eintritt in einen neuen Markt mit einem Preis von 7.00 bei einem Verrechnungspreis von 8.80 bei einer isolierten Betrachtung nicht machen, sie schreibt Verluste.

Wird hingegen eine konsolidierte Betrachtungsweise für die Entscheidungsfindung verwendet, wird die Entscheidung unter Umständen ganz anders gefällt. Es entsteht ein Deckungsbeitrag von 2.00 (Verkaufspreis 7.00 minus variable Herstellkosten von 5.00), die Auslastung der Produktion mit 80 % lässt eine zusätzliche Produktionsmenge zu ohne den Fixkostenblock zu verändern. Jeder Verkaufspreis über den variablen Herstellkosten von 5.00 verbessert damit rechnerisch gesehen das konsolidierte Gesamtunternehmensergebnis.

Wir fokussieren uns bei der Preisbildung damit auf die Strategie, den Markt oder den Kunden und nicht auf die Vollkostenkalkulation. Beispiele zu dieser Denkweise gibt es im Markt immer häufiger: Drucker und Druckerpatrone, Handy und Abonnementskosten etc.

² nach Weber/Stoffel/Kleindienst: Internationale Verrechnungspreise im Konzern, Wiley-VCH Verlag, 2004

³ Thorsten Truijens: Legenden der Profit Center Organisation, Zeitschrift für Controlling und Management, 2011, H.3